Ca y est ! Vous avez décidé de franchir le pas et de construire la maison dont vous rêviez tant ! Si votre constructeur de maison est sérieux, il vous demandera certainement de signer un Contrat de Construction de Maison Individuelle (CCMI). En effet, a construction de votre future demeure mobilise tout un ensemble d’acteurs. Pour vous permettre de vous protéger d’éventuelles défaillances, le CCMI est donc votre allié ! Maisons Partout vous livre toutes les informations nécessaires à la compréhension du CCMI.

Le CCMI : qu’est-ce que c’est

Obligatoire depuis la loi du 19 décembre 1990, le CCMI a pour objet de protéger les particuliers des professionnels douteux. Ce document légal est donc obligatoire. En effet, à partir du moment où vous allez faire construire une maison sur un terrain qui n’appartient pas à votre constructeur, ce document s’avère indispensable. Il l’est également si vous désirez faire construire plus de deux bâtiments qui vous seront destinés sur le même terrain.

Concrètement, le CCMI prend la forme d’un document écrit qui vous sera envoyé par lettre recommandée avec accusé de réception. A compter du jour de la réception du courrier, vous disposez d’un délai légal de rétractation de sept jours. A noter que ce délai ne court pas si vous avez au préalable signé un engagement chez un notaire. Si vous vous rétractez, les sommes éventuellement versées seront intégralement remboursées.

Ainsi, le CCMI est le document le plus employé lors de la construction d’une maison individuelle. Le signer signifie pour vous une totale sérénité puisqu’il est garanti par la loi et vous permet de bénéficier de solides garanties.

https://www.youtube.com/watch?v=n88aFNBBNo4

Depuis plus de trente ans, Maisons Partout construit pour ses clients des maisons neuves, toujours dans le cadre d’un CCMI.

Quelle est l’utilité du CCMI ?

Selon que vous fournirez ou non des plans à votre constructeur de maison, vous pourrez signer deux types de CCMI.

- Vous optez pour un plan de maison proposé par votre constructeur : vous signez un CCMI sans fourniture de plans

- Vous venez voir un constructeur avec vos propres plans et lui demandez de construire une maison selon ces plans. Vous signez un CCMI avec fourniture de plan. Votre constructeur se chargera alors uniquement de la réalisation des travaux de gros œuvre et de la mise hors d’eau hors d’air de votre maison.

À quelles conditions signer un CCMI ?

Vous pourrez signer un CCMI lorsque certaines conditions seront réunies. Tout d’abord, vous devrez être propriétaire de votre terrain (+ lien vers l’article sur le terrain du blog) ou, au moins, posséder une promesse de vente du terrain concerné. Vous devrez également avoir défini avec votre constructeur l’ensemble des caractéristiques et plans de votre future maison. Bien sûr, si votre constructeur vous fournit le plan, cette étape pourra être accélérée. Mais si vous venez avec vos plans, il conviendra d’étudier votre projet avec soin avant de signer le CCMI. Il a en effet valeur d’engagement pour toutes les parties.

Côté administratif, le permis de construire aura du être déposé en mairie. Vous devrez avoir souscrit une assurance dommages ouvrage vous devrez également avoir l’assurance que votre prêt vous est bien accordé et que la garantie de livraison soit bien acquise.

Qui doit signer le CCMI ?

Au-delà de vous-même, votre projet de construction de maison implique plusieurs professionnels.

Votre constructeur s’engage à construire votre maison individuelle dans le respect de toute une procédure normalisée. Cela étant, il dispose aussi d’un garant c’est-à-dire d’un professionnel qui assure l’achèvement de la maison. En effet, en cas de faillite de votre constructeur, le garant assure la caution solidaire dès l’ouverture du chantier et jusqu’à sa réception.

Enfin, le prêteur, c’est-à-dire votre banque, qui finance votre maison, est également partie prenante au contrat. Votre projet est financé par le prêt qu’elle vous a consenti. Il est donc normal qu’elle se sente concernée.

À quoi s’engagent les signataires d’un CCMI ?

L’ensemble des acteurs qui sont parties prenantes à la signature du CCMI ont chacun des obligations respectives.

Pour ce qui vous concerne, vous vous engagez à effectuer l’ensemble des démarches en amont de la construction. La demande de financement doit être acceptée. Le certificat d’urbanisme et le permis de construire doivent avoir été déposés en mairie. Sachez que certains constructeurs de maisons individuelles comme Maisons Partout, membre du groupe Hexaôm, se chargent de l’ensemble des formalités administratives. Ainsi, vous êtes assuré d’une parfaite tranquillité d’esprit et pouvez vous concentrer uniquement sur votre projet. N’hésitez pas à demander en amont à votre constructeur s’il se charge de ces démarches administratives. Un élément important à ne pas négliger !

Vous devrez également souscrire une assurance dommages ouvrage et régler les échéances du constructeur à une périodicité bien définie en amont. Enfin, vous devrez bien sûr réceptionner à la maison le jour de la livraison du bâtiment.

Votre constructeur, de son côté, s’engage à réaliser votre maison conformément au plan, ainsi qu’aux Code de la Construction et de l’Habitation et du Code de l’Urbanisme. Il doit également être titulaire d’une garantie de livraison et éventuellement d’une garantie de remboursement lorsque des paiements sont effectués en amont de la date d’ouverture du chantier. Il a également l’obligation d’être assuré en garantie de sa responsabilité professionnelle et décennale.

Enfin, en signant le CCMI, votre constructeur s’engage à livrer la maison selon les termes convenus et définis à l’intérieur du contrat

Le garant de votre constructeur s’implique aussi beaucoup ! Ainsi, en cas de défaillance de votre constructeur, il s’engage à sélectionner le professionnel qui pourrait achever les travaux de votre maison à sa place. Par ailleurs, il doit supporter financièrement les coûts supplémentaires inhérents à un éventuel retard de livraison ou à une non exécution de certains travaux

Enfin, le rôle de votre banque n’est pas neutre dans votre projet. En effet, il lui incombe de vérifier que toutes les garanties obligatoires soient présentes dans le CCMI. Bien entendu, elle sera la garante de votre projet en termes financiers. Elle devra donc débloquer les fonds lors de chaque appel de fonds, après avoir reçu votre accord. Enfin elle devra se procurer l’attestation de garantie de livraison en se rapprochant du constructeur

Quelles mentions doit nécessairement contenir un CCMI ?

Le CCMI est un document important. Il convient donc de décrire précisément l’ensemble de votre projet, à savoir :

- la situation précise de votre terrain

- sa superficie

- la conformité de votre projet architectural aux règles d’urbanisme

- le montant global définitif de la construction

- le descriptif technique complet, ainsi que sa notice d’information qui décrit, par exemple, le raccordement et les travaux d’implantation et des éventuelles adaptations du sol

- les travaux restant éventuellement à la charge du particulier le CCMI. Il devra alors mentionner leur coût l’ensemble

- les modalités de paiement devront être décrites très précisément, ainsi que les indices de révision.

D’un point de vue plus factuel, la date d’ouverture du chantier et les délais d’exécution devront être clairement mentionnés. Enfin, toujours dans le souci de vous protéger, des pénalités imputées en cas de retard de livraison seront clairement mentionnés. Elles sont équivalentes au minimum à 3/1000 du prix global par jour de retard. Enfin vous pourrez vous faire accompagner par un spécialiste, à la réception de la maison pour valider le parfait état de construction de la maison.

Quelles sont les modalités de paiement prévu par le CCMI ?

Le CCMI mentionne très clairement l’ensemble des paiements demandés aux différents stades d’avancement de votre chantier. Sachez que ces montants sont des montants maximums et qu’ils peuvent varier selon l’enveloppe globale de votre projet.

- 15 % à l’ouverture, soit les 3 fois 5% mentionnés plus haut

- 25% à l’achèvement des fondations

- 40% à l’achèvement des murs

- 60 % à la mise hors d’eau (la pose du toit)

- 75 % à la mise hors d’air (la pose des fenêtres et des cloisons)

- 95% à l’achèvement des travaux d’aménagement, menuiserie et chauffage.

Par ailleurs, si vous vous êtes seuls lors de la réception du bâtiment, vous bénéficiez d’un délai de huit jours pour dénoncer les vices apparents non signalés lors de la réception. Le solde équivalent à 5 % du montant global de la construction sera versé seulement à l’issue de ces huit jours de réflexion.

Si vous êtes, au contraire, accompagné d’un professionnel, le solde est à verser immédiatement. On considère en effet que l’expertise de cette personne suffit à détecter immédiatement d’éventuels vices de construction. Dans ce cas, aucun vice apparent ne pourra être signalé ensuite.

En revanche, si des réserves sont émises lors de la réception de votre maison, le solde de 5 % restera bloqué sur un compte dans l’attente des travaux de levée de réserve effectués par le constructeur.

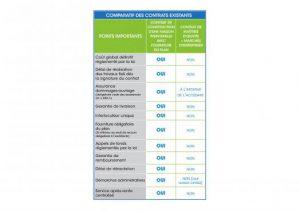

Quelles garanties le CCMI procure vraiment au maître d’ouvrage?

Conçu pour protéger le porteur de projet, le CCMI propose différentes garanties prévues par la loi.

- Tout d’abord la garantie de livraison. Le CCMI y mentionnant précisément la livraison à un prix et dans des délais convenus en amont. Cette garantie court à partir de l’ouverture du chantier jusqu’à la réception.

- La garantie des vices apparents permet au maître d’ouvrage, lorsqu’il constate des vices et des malfaçons repérables à la réception des travaux ou dans les huit jours suivant cette réception, de faire réviser aux frais du constructeur ces éventuelles vices ou malfaçons.

- La garantie de remboursement. Elle est particulièrement assurée si le client a versé un acompte de 5 % à la signature du contrat. Dans ce cas cette somme est garantie.

- Dans le cas où le contrat ne pourrait pas aller à son terme, la garantie des dommages. Pour que cette dernière soit valable, le constructeur doit avoir préalablement souscrit un certain nombre d’assurances, à commencer par une garantie professionnelle responsabilité civile.

- La garantie décennale est également nécessaire pour proposer aux clients une protection en cas de vices ou malfaçons portant atteinte à la solidité de l’ouvrage. Cette garantie court pendant dix ans à compter de la réception du bâtiment.

- Enfin, le CCMI propose également une garantie de parfait achèvement, valable un an. Pour cela, le maître d’ouvrage doit avoir souscrit une assurance dommages ouvrage.

Maisons Partout construit depuis plus de trente ans des maisons de plain-pied, à étage ou à sous sol décalé. De nombreux plans sont présentés à l’ensemble des clients. Ces derniers peuvent aussi choisir des maisons avec terrain ou des terrains seuls. L’assurance de maîtriser totalement son budget et de choisir parmi une offre importante de terrains et de plans, dans le Cantal.